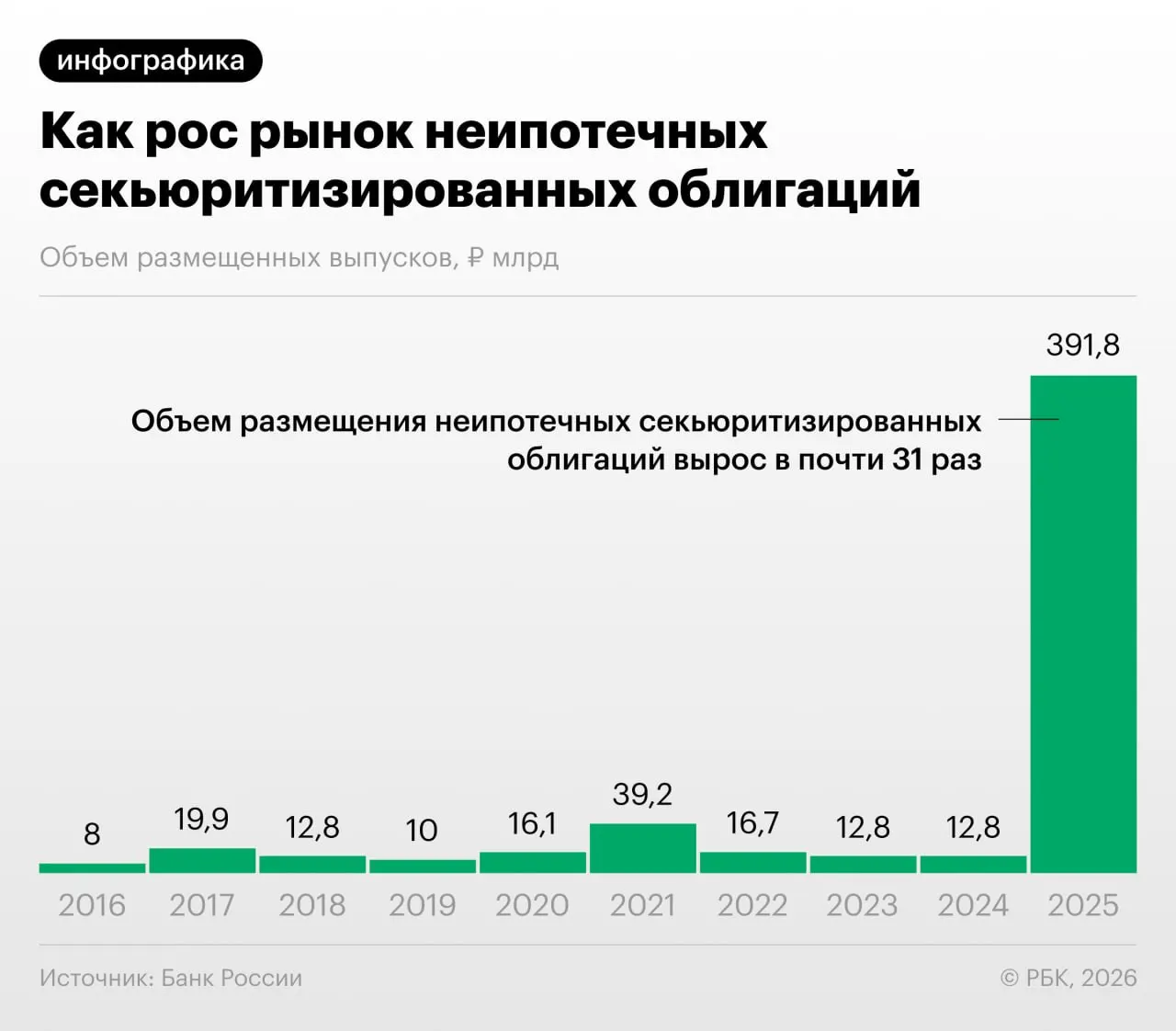

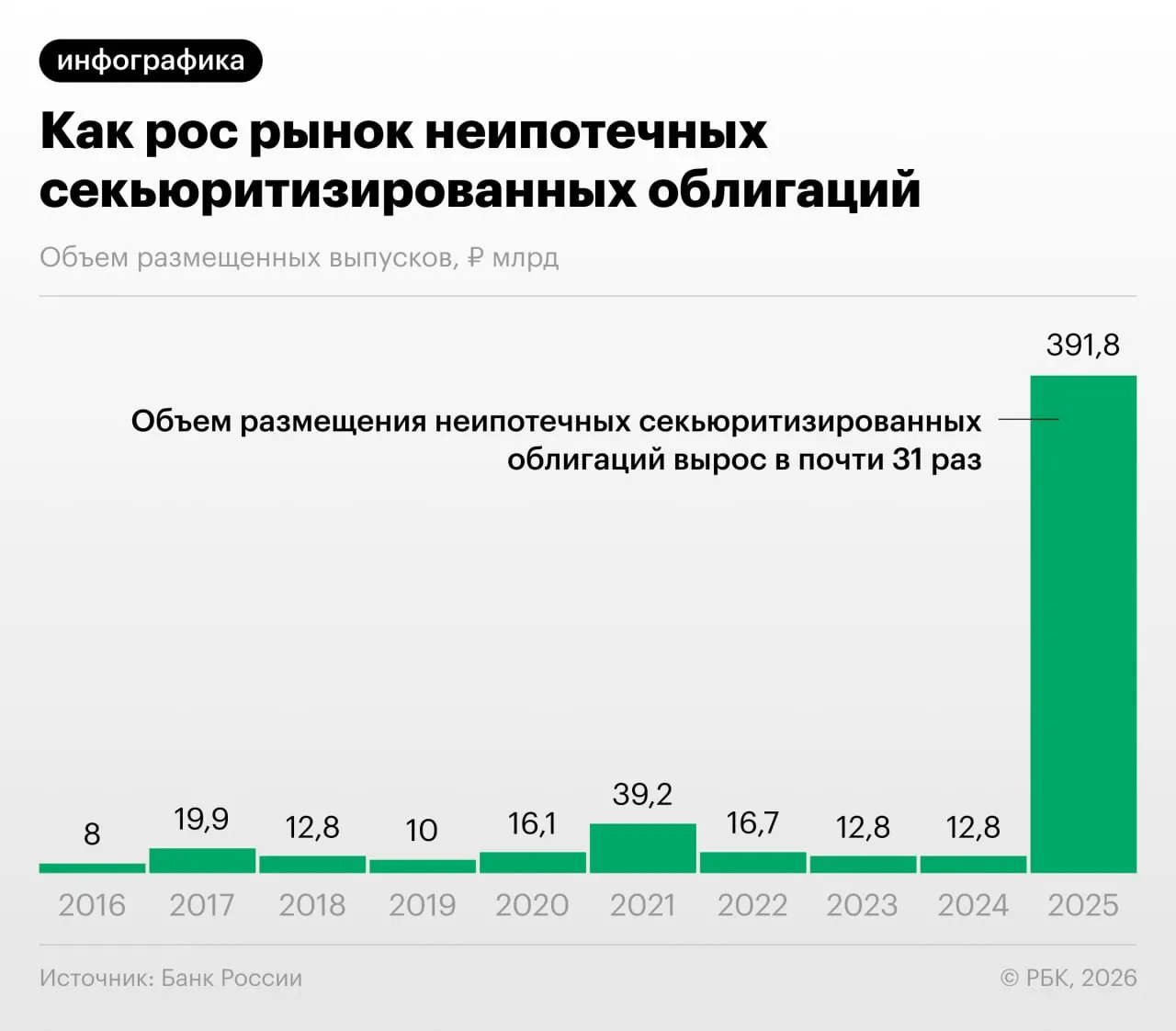

В 2025–2026 годах российские банки значительно увеличили объёмы секьюритизации потребительских кредитов — то есть выпуск облигаций, обеспеченных розничными ссудами. Это замечено в Обзоре финансовой стабильности Банка России.

Подобная «переупаковка» портфелей позволяет участникам рынка снизить нагрузку на собственный капитал. Вместе с тем регулятор указывает, что часть игроков использует механизм для «регуляторного арбитража»: выкупают выпуски друг у друга и обмениваются портфелями ссуд.

Аналитики также обращают внимание на быстрый рост объёмов неипотечной секьюритизации и отмечают, что темпы размещений впечатляют.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил Дмитрий Александров.

Почему это важно

Банк России и эксперты подчёркивают несколько рисков: непрозрачность таких бумаг для инвесторов, возможное накопление рисков в низкокачественных портфелях и сложности оценки реального качества активов после их «переупаковки».

Рост секьюритизации требует повышенного внимания со стороны инвесторов и регуляторов: важно отслеживать структуру выпусков, качество базовых кредитов и механизмы взаиморасчётов между участниками рынка.